始(shǐ)於一年多前的(de)大宗商品價(jià)格回(huí)升力度超過了很(hěn)多分析師(shī)之前的預(yù)期,也讓重要出口國澳大利亞感(gǎn)到意外。然而在他們看來,好景似乎無法長久(jiǔ)。

澳大利(lì)亞在作出“2017-18財年自然資源和能源出口總額(é)將創出曆史新高”這一樂觀預言的同時,又發出了厲(lì)聲警告:2020年自然資源和(hé)能源出口總值高速增長的繁榮期將告終。

該國工業、創新(xīn)和科技部在4月9日發布的最新季度報告中預(yù)計,未來幾年,澳大利亞主要的資源和能源類出口商品價格(gé)將下滑。特別是鐵礦石和焦煤,將會受累於持續增長的國際市場供應,以及中國鋼鐵產量下降。LNG價格也將因(yīn)美國頁岩氣和世界石油消費增長滯緩而僅僅小幅上漲。

從這個(gè)意義上說,2020年將標誌著澳大利亞資源和能(néng)源部門的顯著增(zēng)長階段走(zǒu)到終點。

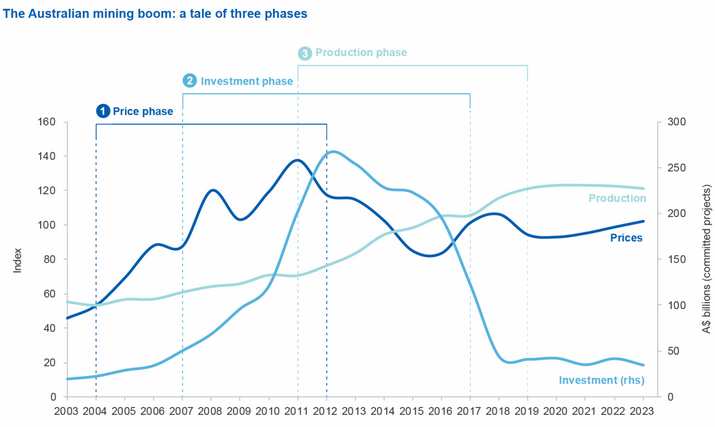

按照澳大利亞工業、創新和科技部的界定,該國的資源和能源繁(fán)榮期已經從2004年持續(xù)至今,主要分為價格階段、投資階段、生產(chǎn)階段:

價格階段——大致在2004年到2012年之間,顯著特征是幾乎所有包括資源和能源在內的大宗商(shāng)品價格都出現了大幅攀升的趨勢, 並於2011年達到了頂峰。

投資階段——自2007年到(dào)2017年,由於大宗(zōng)商品價格走高、供應短缺,市(shì)場開始進入(rù)了一段全新的投資周期,勘探和投資規模大幅度(dù)擴(kuò)增。

生產階段——從2011至今,受益於技術創新,澳(ào)大利亞資源和能源產量逐步擴大。另(lìng)外,礦產品級(jí)下滑是供給端的重要趨勢,特別是(shì)在銅礦、鐵礦石和(hé)鎳礦市場,這也(yě)側麵(miàn)助推了產量增長(zhǎng)。

資源和能源(yuán)收入即將觸頂

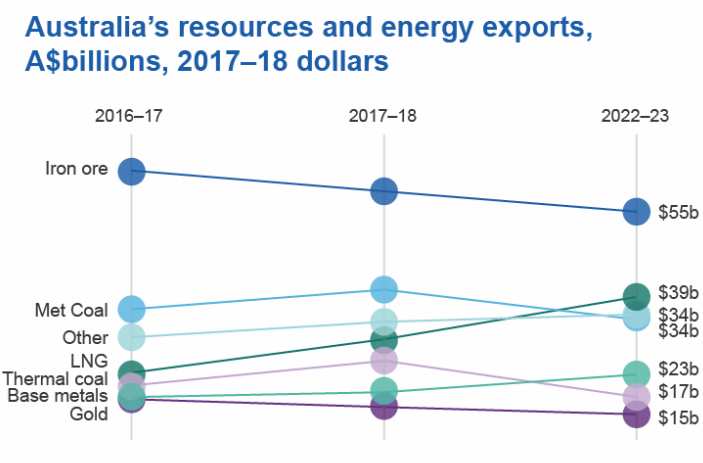

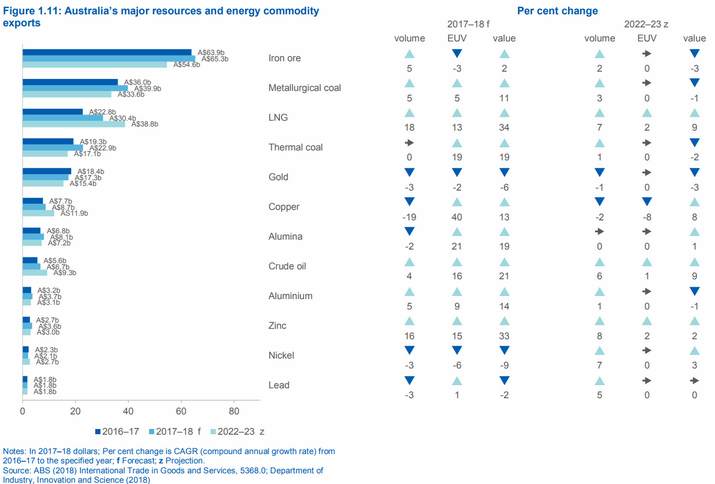

在澳大利亞(yà)工業、創新和科技部看來,受大宗商品出(chū)口總值攀(pān)升提振,自然資(zī)源和能源出口將在2017-18財年達到2300億美(měi)元,創出曆史最高紀錄。

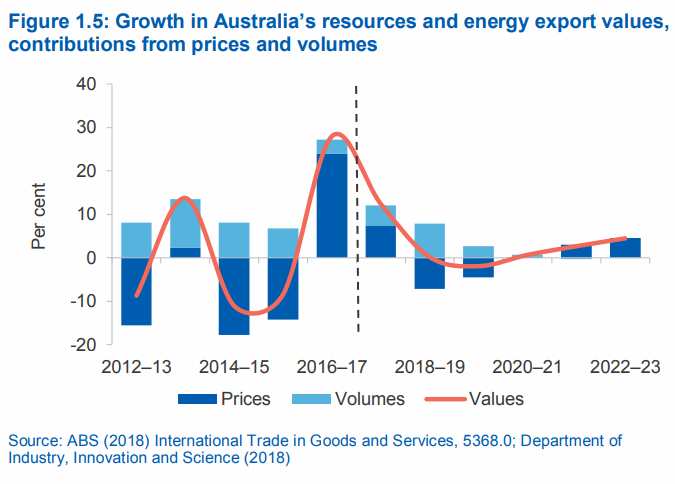

然而,這也將宣(xuān)告澳大(dà)利亞資源和能源總值將告別高增長時(shí)期, 此後兩個財年將逐年回落,實(shí)際出口獲利將在2019-2020財年進入(rù)增長停滯。

其中,最大的“拖累”會是鐵礦石,因為在供(gòng)給端,新的低成本供應將湧入市場,它們主要來自巴西;而在需求端,中國鋼鐵產量下滑(huá)將影響其(qí)對礦石的需求。

動力煤和焦煤價格從近期高位(wèi)回落(luò)也將對出口盈利造成負(fù)累,同樣因供給增加、需求放緩。

LNG將為2017-18財年的出口盈利做出最大貢獻,因出口量和價(jià)格都會走高(gāo)。澳大利亞預計,到今(jīn)年年底(dǐ)前國內三大LNG基建(jiàn)設施都將完工,預(yù)計本國將在2019年成為全球最大LNG出口國(guó)。

當前(qián),按照出口量排名,澳大利亞主要的出口大宗商品為鐵礦石、焦煤(méi)、LNG、動力煤、黃金、銅礦、氧化鋁、原油、鋁、鋅礦、鎳、鉛:

中國因素

在這(zhè)份218頁的報告中,澳大(dà)利亞工業、創新(xīn)和科技部提及中國的頻次高(gāo)達214次。中國是(shì)該國大宗商品重要的出(chū)口市場。

從宏觀層麵講,上述部門認為(wéi),中國今年的經濟(jì)增長將慢於2017年(nián),大約為6.5%左右。未來五年的年均增長率大約在(zài)6.2%左右。

在應對債務之際(jì),中國政府正在減少企業獲得廉價資(zī)金的機會, 並收緊(jǐn)與房地(dì)產投(tóu)機相關領(lǐng)域的融資需求。這些措施可能在一定程度上使得此前迅(xùn)速發展的(de)基礎設施減速(sù)。

從產業層麵(miàn)來說,中(zhōng)國防治環境汙染的舉措仍將持續,這也將抑製該國工業產品(pǐn)的產量,特別是鋼鐵。

盡管(guǎn)中國采取的供給側改(gǎi)革和鋼鐵限(xiàn)產措施(shī)能夠對鋼鐵價格構成一些支持力,但由於鋼鐵產量增長疲軟,也就(jiù)導致該部門對鐵礦石的需求難以提振。這種矛盾的影響體現在市場上就是價格波動。

與此同時,有跡象表明中國的建築 活動和基建(jiàn)投資正在放緩,疊加不斷收緊的環境政策,他們預計中國的鋼鐵產量將下降,從而拖累鐵礦石進口需求及價格。

上(shàng)述部門(mén)稱,去年中國的(de)鐵(tiě)礦石進口量達到10.75億噸,同比增幅4.5%。其中,來自澳大利亞的礦石占了62%,來自巴(bā)西的礦石占了16%。今年前兩(liǎng)個月,雖然有春節停(tíng)工導致生產顯著減少的因素, 但(dàn)中國鐵(tiě)礦石進口量依然出現了5.2%的同(tóng)比增長,這主要是春節前存在重建庫存的需(xū)求。

澳大利亞預計,由於中國政府嚴控房地產(chǎn)市場投機和去除過剩產(chǎn)能,同時開展防汙治汙及債務控製措施,該國鋼鐵消(xiāo)費量將以每(měi)年0.5%的速度放緩,到2023年(nián)觸及7.42億噸。而鋼鐵產量將以平均每年0.5%的速(sù)度下降,到2023年觸(chù)及8.05億噸,顯著低(dī)於2017年的(de)8.32億噸。

這樣(yàng)一來,中國生產的鋼鐵在全世界的份額將從去年的49%降至2023年(nián)的45%左(zuǒ)右。

澳大利亞認為(wéi),中國鋼鐵部門未來的發展路徑將於日本(běn)和韓國不同,後兩者的鋼鐵消費量主要來自汽車和造船業,而中國受到政策的影響非常大。中國政策正持續調整政策,試(shì)圖讓經濟從重數量到(dào)重(chóng)質量平穩過渡,並開展經濟結構轉型。

他們(men)還表示,中國的鐵礦石進口量預計將以平(píng)均每年4%的(de)速度下滑,到2023年將觸及10.4億噸。

除了中國(guó)需求不振之(zhī)外,巴西鐵礦石大(dà)量湧現也施壓價格。

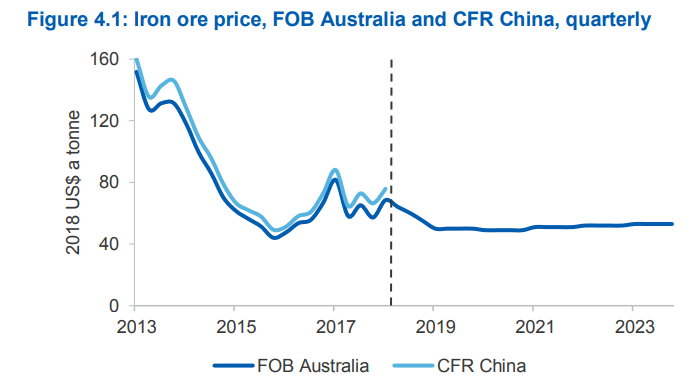

在此基礎上,澳大利亞工業、創新和科技(jì)部預計鐵礦石的(de)均價將在趨向年底的時候(hòu)從一季度的68美元/噸跌向55美元(yuán)/噸。這意(yì)味著,跌幅將達到19%。

不僅如此,他們還預(yù)計(jì)鐵礦(kuàng)石將在基(jī)本麵(miàn)惡化的情況(kuàng)下,在2020年跌至49美元/噸(dūn),向著盈虧平衡線邁進。

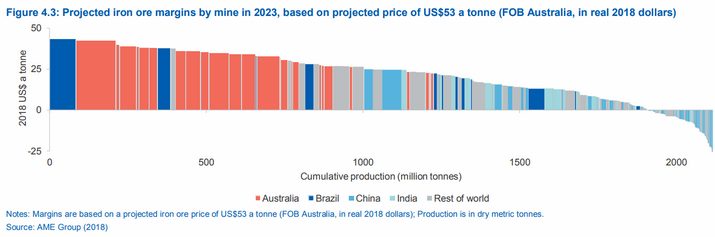

但是,由於中國自產的鐵礦石品級(jí)較低,而澳大利亞出產(chǎn)的鐵礦石品級較高、成本較低,因此澳洲礦(kuàng)商們仍將享受較高的利(lì)潤。

關鍵詞:澳大(dà)利亞,出口,資源,鐵礦(kuàng)石

上一(yī)篇:3月(yuè)份全球(qiú)製造業PMI高位(wèi)回調經濟保持穩(wěn)健複蘇 下一篇:2018年鋼(gāng)鐵行業去產能五大(dà)著力點